- עדכוני פיסקה וחקיקה יוני 2026

- עדכוני פיסקה וחקיקה מאי 2026

- עדכוני פיסקה וחקיקה אפריל 2026

- עדכוני פיסקה וחקיקה מרץ 2026

- עדכוני פיסקה וחקיקה פבר' 2026

- עדכוני פיסקה וחקיקה ינואר 2026

- עדכוני פסיקה וחקיקה דצמבר 2025

- עדכוני פסיקה וחקיקה נובמבר 2025

- עדכוני פסיקה וחקיקה אוקטובר 2025

- עדכוני פסיקה וחקיקה ספטמבר 2025

עדכוני פסיקה וחקיקה 2026: מס הכנסה, ביטוח לאומי, דיני עבודה, שכר והסכמים קיבוציים שנת 2026 נפתחה עם רצף...

סיכום חודשי מאי–יוני 2026 דיני עבודה, חקלת מילואים והרחבת "חשבונית ישראל" התקבעות...

סקירת עדכוני דיני עבודה, שכר ומתווה חל"ת במצב החירום אפריל–מאי 2026 תאריך פרסום:...

מאמר סקירה מקיף על השינויים האחרונים בדיני העבודה בישראל, לרבות העלאת שכר המינימום, חוק הסיוע הכלכלי...

לקוחות נכבדים, להלן עדכוני פסיקה וחקיקה מהחודש החולף. דיני עבודה 2026: בין מצב חירום במבצע...

לקוחות נכבדים, להלן עדכוני פסיקה וחקיקה מהחודש החולף. עדכוני ביטוח לאומי ודמי ביטוח בריאות – שנת המס...

החל מהיום: חובת מספר הקצאה בניכוי מס תשומות תחול מ-10 אלף ₪ רפורמת חשבוניות ישראל של רשות המסים, שנועדה...

סקירה מרוכזת של כלל עדכוני החקיקה לשנת 2026 בתחום המיסוי, דיני העבודה והביטחון הסוציאלי – כולל נקודות...

על המעסיק לקיים את חובת השימוע באופן מלא, גם כאשר הוא סבור שלעובד אין טענות כבדות משקל או טענה ראויה...

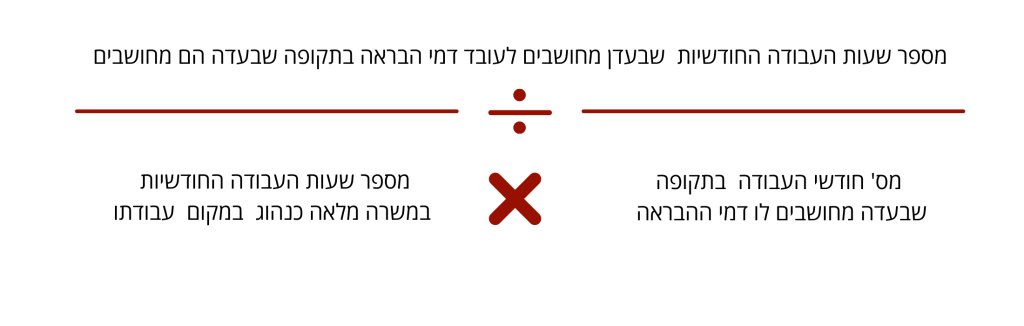

שעות עבודה בימי חול המועד בחוקי העבודה אין כל התייחסות לשעות העבודה בימי חול המועד.ישנם הסכמים קיבוציים...