מאת: עו"ד רינת טבאי

ביום 18.03.2024 נכנס לתוקפו החוק, אשר קובע כי תשלום יום אחד של דמי הבראה בשנת 2024 יופחת משכרו של כל עובד ויועבר לקופת המדינה לטובת תקצוב הטבות לחיילי מילואים.

בנוסף קובע החוק כי תוקפא עליית שווי דמי ההבראה.

פירוט עיקרי החוק

בהתאם להוראות החוק, יום הבראה אחד יופחת מכל עובד אשר זכאי לדמי הבראה בשנת 2024 כאשר סכום זה יועבר לפקיד שומה לטובת אוצר המדינה.

ביצוע ההפחתה יבוצע כדלקמן:

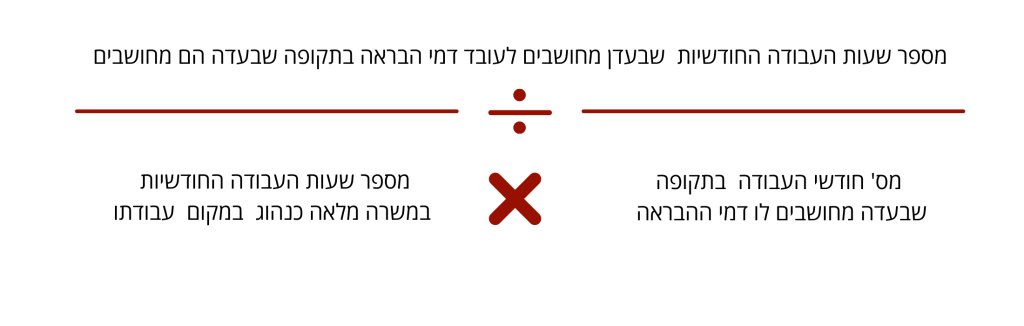

- עובד שדמי ההבראה משולמים לו כתשלום שנתי – החישוב להפחתה יהיה של יום הבראה אחד שלפיו מחושבים דמי ההבראה המשולמים לשנת 2024. עובד במשרה חלקית – ההפחתה תהיה בהתאם לתוצאה הנ"ל כפול חלקיות משרתו.

- עובד שדמי ההבראה משולמים לו באופן חודשי – החישוב לסכום ההפחתה יהיה יום הבראה אחד שלפיו מחושבים דמי ההבראה המשולמים בשנת 2024, כשהוא מחולק ב12. סכום זה יופחת בכל חודש.

עובד במשרה חלקית – ההפחתה תהיה בהתאם לתוצאה הנ"ל כפול חלקיות משרתו. - הפחתה בשיעור של חצי יום הבראה – עובד שבשנת 2024 היה זכאי ל5 ימי הבראה, והמשכורת החודשית הממוצעת בתקופה של שלושת החודשים ינואר 2024 ועד מרץ 2024 לא עלתה על 6,000 ₪ ברוטו- יופחת לו חצי יום הבראה.

ואם הוא מועסק במשרה חלקית וזכאי לחמישה ימי הבראה, המשכורת החודשית הממוצעת, ולא יותר מ6,000 ₪ כפול חלקיות משרתו – יופחת חצי יום הבראה. - באשר למעסיק אשר משלם בדרך של מימון נופש או בהטבה אחרת – ההפחתה תהיה בדרך של הקטנת המימון או שווי ההטבה במחיר יום הבראה.

קביעת מחיר יום ההבראה בהתאם למתכונת העסקה

- עובד המועסק בחלק מהתקופה שבעדה משולמים דמי הבראה בשנת 2024- יופחת חלק יחסי מיום ההבראה לחלקיות העסקה באותה התקופה.

- עובד במשרה חלקית ומועסק רק חלק מהתקופה שבעדה משולמים לו דמי הבראה בשנת 2024- יופחת חלק יחסי מיום ההבראה בכפוף למכפלה של חלקיות המשרה וחלקיות ההעסקה.

| לדוגמא: עובד שמועסק ב60% משרה ודמי ההבראה משולמים לו רק על 6 חודשי עבודה יש להפחית משכרו 30% ממחיר יום ההבראה. 60% משרה X 0.5= 30% |

העברת סכום ההפחתה

על המעסיק להעביר את הפחתת סכום דמי ההבראה לפקיד השומה לטובת קופת המדינה במועד תשלום דמי ההבראה לעובד, אשר כוללים את תשלומי החובה אשר היו חלים עליו אילולא ההפחתה הנ"ל וזאת בהתאם לסעיף 246 לפקודת מס הכנסה (מיסים שהיו מנוכים במקור ממשכורת לעניין דיווח-ביטוח לאומי, מס בריאות\ מס שכר וכיו"ב).

ולגבי מעסיק שמעביר תשלומים לקרן השתלמות – גם הסכום שעליו להעביר לקרן השתלמות בעבור העובד.

הקפאת דמי ההבראה

סכום יום ההבראה הוקפא וזאת על אף האמור בכל הסכם או נוהג.

לכן סכום של יום ההבראה שלפיו יחושבו דמי ההבראה בשנת 2024 לעובד יהיה זהה לסכום של יום הבראה שניתן לעובד במהלך שנת 2023.

דגשים

- הוראות חוק זה יחולו גם על חייל המשרת בצבא קבע.

- להפחתת דמי ההבראה אין השפעה על חישוב הסכום שישולם בעד עובד לקופת גמל לקצבה, על הסדרים פנסיונים לעובד, על תשלומים חד פעמיים לעובד עקב סיום עבודה, על דמי הביטוח הלאומי וכיו"ב.

- דמי ההבראה אשר הופחתו לעובד בשנת 2024 לא ישולמו בעתיד לעובד.

- במצב בו עובד סיים לעבוד אצל מעסיקו ושולמו לו דמי ההבראה בשנת 2024 בטרם כניסת החוק לתוקף, אין חובת תשלום של סכום ההשתתפות (הסכום הוגדר בחוק כמחיר יום ההבראה שיש להפחית לכל עובד וכן תשלומים שהמעסיק היה נדרש להוציא אלמלא ההפחתה, כדוגמת תשלומי ביטוח לאומי, תשלומים לקרן השתלמות, מס שכר ועוד).

הנחיות לדיווח תשלום

- התשלום ודיווחו יבוצע בתיק הניכויים של המעסיק, בדוח ניכויים טופס 102. נוסף סוג ניכוי חדש- סוג "ניכוי 10- הפחתה של דמי הבראה". את הדיווחים יש לדווח בהתאם לסוגי העובדים הקיימים ולפי ההנחיות לעיל.

- דיווח על סוג ניכוי 10 יבוצע בדרכים הנ"ל:

- דיווח מקוון דרך אתר רשות המיסים > תשלום מיסים-ניכויים> דיווח ותשלום דו"ח ניכויים.

- באמצעות המייצג במערכת המייצגים.

- פניה ישירה למשרד השומה.

יודגש: לא ניתן לדווח על סוג ניכוי 10 בפנקס הניכויים לשנת 2024 , כמו כן לא ניתן להפיק פנקס חדש עם סוג ניכוי זה.