זכויות עובדים למעסיקים ולעובדים 2026 – מדריך מעשי

מבוא שנת 2026 מביאה עמה שורה של עדכונים משמעותיים בתחום דיני העבודה בישראל, המשקפים את ההתמודדות המתמשכת של המחוקק, בתי הדין לעבודה והשותפות החברתית עם

מאמר חובת הפרשה לפנסיה – מדריך מעודכן

חובת הפרשה לפנסיה – מדריך מעודכן למעסיקים ולעובדים חובת ההפרשה לפנסיה היא אחת מאבני היסוד של דיני העבודה בישראל. מדובר בזכות סוציאלית בסיסית שנועדה להבטיח

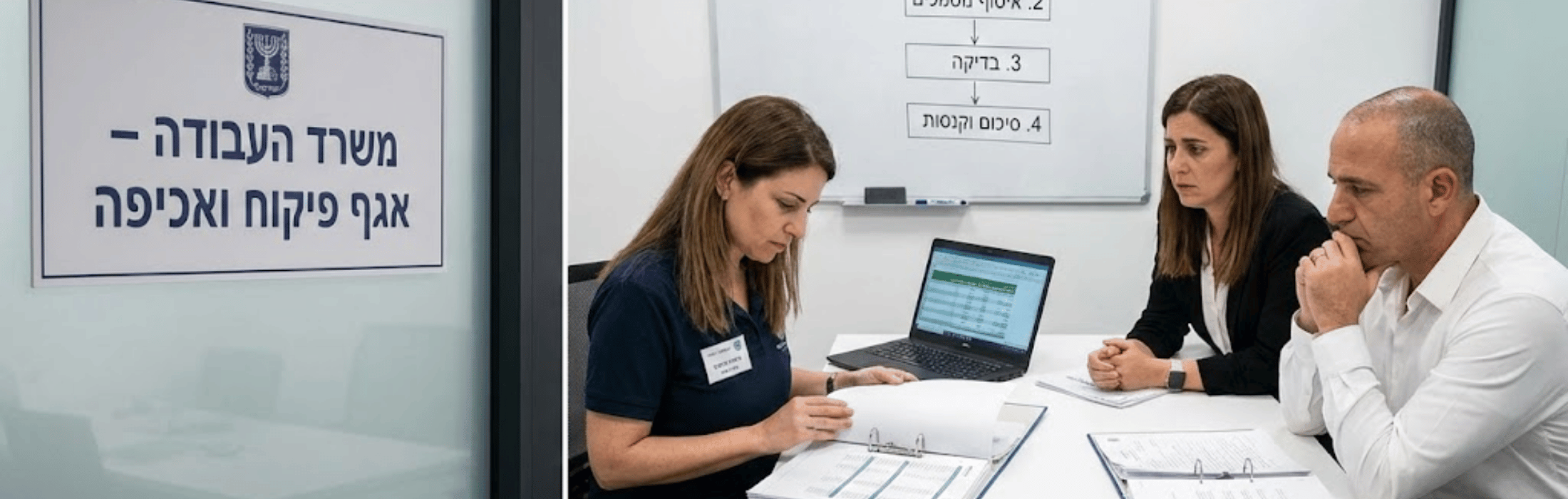

איך מתנהלת ביקורת שכר של משרד העבודה – שלב אחר שלב, המסמכים הנדרשים והטעויות שמובילות לקנסות

איך מתנהלת ביקורת שכר של משרד העבודה – שלב אחר שלב ביקורת שכר של משרד העבודה היא אחד ממנגנוני האכיפה המרכזיים בדיני העבודה בישראל. מטרתה

עדכונים בדיני עבודה וזכויות עובדים בישראל 2025–2026 – סקירה מוסדית מקיפה

עדכונים בדיני עבודה וזכויות עובדים בישראל 2025–2026 – סקירה מוסדית מקיפה שוק העבודה בישראל חווה בשנים האחרונות טלטלה רגולטורית עמוקה. שילוב של חקיקה חדשה, פסיקות

עדכוני פיסקה וחקיקה ינואר 2026

לקוחות נכבדים, להלן עדכוני פסיקה וחקיקה מהחודש החולף. עדכוני ביטוח לאומי ודמי ביטוח בריאות – שנת המס 2026 בתחילת שנת 2026, פרסם המוסד לביטוח לאומי

מחשבון ימי חופשה וצבירה

מחשבון ימי חופשה וצבירה בהתאם לחוק חופשה שנתית (כולל תיקון 2017) 💡 הוראות שימוש הזינו את שנות הוותק שלכם במקום העבודה. בחרו את