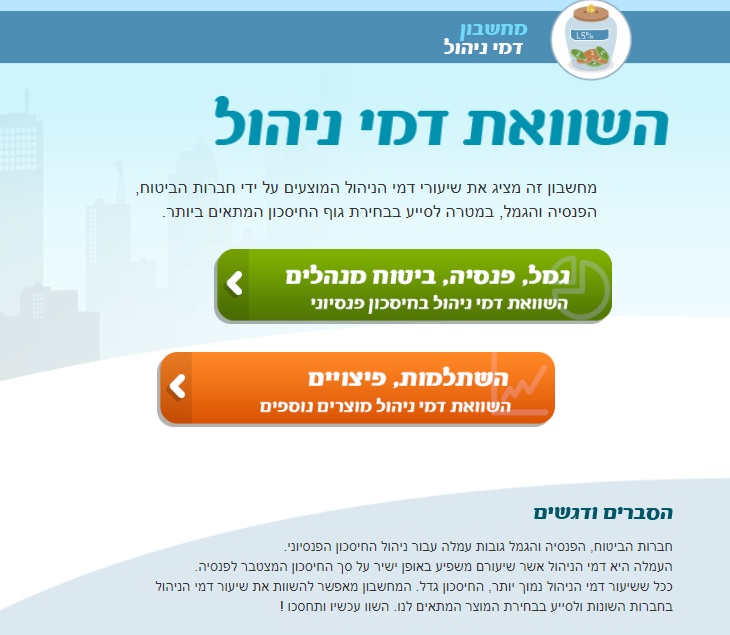

דמי ניהול הם עמלה שמשולמת לגוף המוסדי שמנהל את הביטוח הפנסיוני מתוך הסכומים שמועברים אליו, בתמורה לניהול החיסכון, השקעת הכספים ותשלום הקצבאות, והם מושפעים בין היתר ממסלול השקעת הכספים, שבו בחר המבוטח אסור לגוף המוסדי לגבות דמי ניהול מעבר לתקרה קבועה ניתן להתמקח על גובה דמי הניהול ולהפחית אותם, וכך להגדיל את החיסכון ואת גובה הקצבה שתשולם לחוסך בעתיד כאשר מחליפים מקום עבודה, עשויים דמי הניהול להשתנות, וחלק מההטבות שהושגו במקום העבודה הקודם עשויות להתבטל להשוואת דמי ניהול בין הגופים הפנסיוניים השונים ראו מחשבון דמי ניהול באתר רשות שוק ההון, ביטוח וחיסכון |

דמי ניהול הם עמלה שמשולמת לגוף המוסדי שמנהל את הביטוח הפנסיוני מתוך הסכומים שמועברים אליו, בתמורה לניהול החיסכון, השקעת הכספים ותשלום הקצבאות.

- דמי הניהול מורכבים משני רכיבים:

- דמי ניהול מהפקדות – אחוז מסוים שגובה הגוף המנהל את החיסכון מכל הפקדה שמפקיד החוסך.

- דמי ניהול קבועים מיתרה צבורה – אחוז מסוים שגובה הגוף המנהל את החיסכון מסך כל הכסף שכבר נצבר בחיסכון.

דמי ניהול מקסימליים

- קיימת תקרה לדמי הניהול שניתן לגבות באפיקי החיסכון הפנסיוני, כפי שמפורט להלן.

- אם הגוף הפנסיוני גובה דמי ניהול גבוהים מהתקרה, ניתן להגיש נגדו תלונה לאגף שוק ההון, ביטוח וחיסכון במשרד האוצר.

קרן פנסיה מקיפה

- בקרן פנסיה מקיפה ניתן לגבות עד 0.5% מהסכום הכולל שנצבר ועד 6% מההפקדות החודשיות.

- למי שהחלו לקבל קצבת פנסיה חודשית ייגבו דמי ניהול רק מהסכום שנצבר.

- מי שמקבל קצבת פנסיה נמוכה מהקצבה המינימלית הקבועה בחוק (626.8 ₪ נכון ל-2024), ישלם דמי ניהול בגובה 6% מההפרש בין גובה הקצבה המינמלית לגובה הקצבה שהוא מקבל.

קרן פנסיה כללית

- בקרן פנסיה כללית ניתן לגבות עד 1.05% מהסכום הצבור ועד 4% מההפקדות (בתנאי שהקרן לא גבתה מהעמית דמי ניהול עד 30.04.2004)

- למי שהחלו לקבל קצבת פנסיה חודשית בשנת 2013 או לאחר מכן, דמי הניהול המקסימליים יהיו 0.6% מהסכום שנצבר.

- למי שהחלו לקבל קצבת פנסיה חודשית לפני 01.01.2013 דמי הניהול המקסימליים יהיו 2% מהסכום שנצבר.

- למרות זאת, אם הקרן הכללית גבתה דמי ניהול עד 30.04.2004, דמי הניהול המקסימליים עשויים להיות שונים מאלה שצויינו לעיל.

ביטוח מנהלים וקופת גמל

- בביטוחי המנהלים וקופות הגמל ניתן לגבות עד 1.05% מהסכום הצבור ועד 4% מההפקדות.

הנחה בדמי ניהול והגבלות על העלאתם

- גוף מוסדי (גוף פנסיוני) יכול לגבות דמי ניהול נמוכים מדמי הניהול המקסימליים שצוינו, בתנאי שהטבה זו תימשך לפחות 5 שנים, כלומר בכל מקרה שדמי הניהול נמוכים מהשיעור המקסימלי, אסור להעלות אותם במשך לפחות 5 שנים.

- כלל זה תקף לגבי הסדרים שנקבעו החל מה-01.04.2018.

- בהסדרי הנחות שנקבעו לפני אפריל 2018, עד ל-31.03.2019 ההנחה בדמי הניהול תימשך לפחות שנתיים (ולפחות 5 שנים החל מה-01.04.2019).

- למרות זאת, בכל אחד מהמקרים הבאים מותר לגוף המוסדי להעלות את דמי הניהול (ובכל מקרה לא יותר מהתקרה):

- הפסקת תשלומים לביטוח הפנסיוני שלא בשל המעסיק. בהסדר שנקבע החל מה-01.04.2018, יהיה ניתן להעלות את דמי הניהול במקרה זה רק 6 חודשים אחרי הפסקת התשלומים (בהסדרי הנחות שנקבעו לפני אפריל 2018, תנאי 6 החודשים יהיה תקף החל מה-01.04.2019).

- משיכה מלאה או חלקית או העברה מלאה או חלקית של יתרה צבורה לקופת גמל אחרת או למסלול השקעה אחר באותה קופה.

- החוסך קיבל הנחה בדמי ניהול בשל מקום העבודה שבו הועסק, ועזב את אותו מקום עבודה (תנאי זה תקף רק בהסדרי הנחות שנקבעו לפני אפריל 2018 ויהיה בתוקף עד ה-31.03.2019).

- בהסכם או בתנאי תוכנית הביטוח נקבע מנגנון המסדיר שינויים בגובה דמי הניהול בהתאם ליתרה הצבורה בחשבונו של העמית או משתנה אחר שאושר על ידי הממונה על שוק ההון, אך לא מנגנון המבוסס על ותק של העמית.

- בכל מקרה, העלאת דמי הניהול אפשרית בתנאי שנמסרה לעמית הודעה במסמך נפרד, על זכותו של הגוף המוסדי להעלות את שיעור דמי הניהול בכל אחד מהמקרים שצוינו, והודעה זו נמסרה בתוך 3 חודשים מיום מתן ההנחה בדמי הניהול או בסמוך להפקת הפוליסה (כאשר מדובר בביטוח מנהלים).

החלפת מקום עבודה

- כאשר מחליפים מקום עבודה, עשויים דמי הניהול להשתנות, וחלק מההטבות שהושגו במקום העבודה הקודם עשויות להתבטל. מומלץ לעובד המחליף מקום עבודה לברר את תנאי החיסכון החדשים מול הגוף הפנסיוני.

- בהסדרים שנקבעו החל מה-01.04.2018:

- אם במקום העבודה החדש קיים הסדר דמי ניהול אחר של אותו גוף מוסדי, יחולו התנאים המטיבים יותר עבור החוסך, גם אם מדובר בתנאים של מקום עבודתו הקודם.

- במקרה שתקופת ההנחה של ההסדר הקודם הסתיימה, ותקופת ההסדר במקום העבודה החדש טרם הסתיימה, יחולו על החוסך תנאי ההסדר של מקום העבודה החדש, מתום תקופת ההנחה של ההסדר במקום העבודה הקודם.

- בתוך תקופת ההסדר המקבילה החוסך רשאי לבקש לשנות את תנאי ההסדר בהתאם לתנאי ההסדר של מקום העבודה הקודם או מקום העבודה החדש.

- בהסדרים שנקבעו לפני אפריל 2018, התנאים שצוינו יהיו תקפים החל מה-01.04.2019.

הפסקת הפקדות רצופות לקרן הפנסיה (בשל הפסקת עבודה או סיבה אחרת)

- כאשר רצף הפקדות לקרן פנסיה נקטע (בשל הפסקת עבודה או כשהמעסיק הנוכחי או הקודם לא העביר את ההפקדות במועד), הקרן הופכת ללא פעילה ודמי הניהול עשויים לעלות באופן משמעותי.

- מומלץ לפנות אל קרן הפנסיה, כדי להסדיר את גובה דמי הניהול.